2016年から導入されたマイナンバー制度は徐々に私たちの生活に組み込まれてきています。

2016年度の確定申告からはマイナンバーの記載が必須となっており、会社の年末調整時にマイナンバーを提出された方も多いと思います。

マイナンバーは国民すべてに固有の番号を付与し、税金や社会保障の情報を一体化するものです。マイナンバー導入により官庁・地方公共団体で管理されていた各種情報を統合・集約的に扱うことを目指しています。お金が関係する機関や企業間でこのナンバーを共有することでお金の流れを串刺しにして把握することが可能です。

導入目的は納税および社会保険料の支払い義務があるのに支払いをしていない人を特定することを目的としており、サラリーマン世帯には大きな影響はないと言えるでしょう。

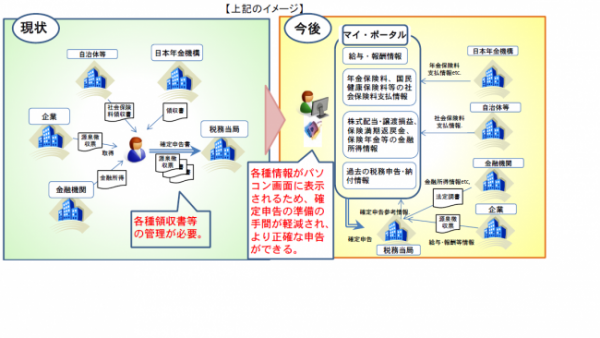

導入前と導入後の比較を確定申告を例に考えてみましょう。

(図 社会保障・税番号制度ホームページより引用)

現在、ご自身が中心になり各種資料を勤務先、銀行、自治体から入手・保管し、最終的に確定申告として申告しますが、これがマイナンバー稼働後は同時的収集・集約され処理されます。

恐ろしいくらいインテリジェンスな仕組みですが、これに近い制度を海外ではすでに導入しています。米国では企業や個人にTAX IDと呼ばれるマイナンバーが付与されており、銀行口座開設にも必要なほど徹底して導入されています。

2017年時点でマイナンバーの導入は海外送金時や証券口座の新規開設など一部ですが、今後は

・既存証券口座での証券取引

・既存銀行口座

・マイナンバーカードの保険証としての利用開始

・医療費控除の簡素化

などマイナンバーが我々の生活により入り込んできます。

身近なところでは、副業、お小遣い稼ぎのメルカリ、ヤフオク、Amazon出品などでも必要になる可能性は高いでしょう。

いずれにしても、財政健全化、高齢化対策などを考える上では必須な制度であることには間違いありません。

さて、住宅ローンへの影響を考えてみましょう。

①マイナンバーによりあなたの資産や収入が把握されやすくなる意味で、住宅ローンの審査スピードが格段にスピードアップする

②仮審査申し込み時の書類集めが軽減される

③住宅ローン控除など住宅購入に対する控除の申告の手間が軽減される

手続きの面ではこういったプラスの影響が考えられますね。

また、住宅ローン審査面ではどうでしょう。収入がより明確に申告される仕組みであり、住宅ローン審査にプラスに働く方が多いように思われます。

2017年4月には国内住宅ローン最大手の三菱UFJ銀行がマイナンバーカードで住宅ローンの契約を自宅パソコンで行えるサービスを開始しました。専用のマイナンバーカード読み取り装置が必要となりますが、契約手続きが30分程度で完了するとしています。