りそな銀行

注目ポイント

- 銀行初!嬉しい保障対象拡充の「団信革命」!

- インターネットからの一部繰上返済手数料0円 ※1

- 女性向けサービスも充実!女性向け住宅ローン「凛next」も ※2

- WEB申込み限定のりそな借り換え住宅ローンを提供!

りそな銀行の概要

りそな銀行はメガバンクに並び、都市銀行に属する銀行で、リテールサービスに重点を置いている銀行です。支店の営業時間延長、銀行口座開設時の印鑑の廃止、スマホアプリで口座開設できるのようにするなど、他の都市銀行とは一歩進んだサービスを実現しています。

リテールサービスに力を入れていることから、住宅ローンの融資にも積極的です。

りそな銀行の住宅ローン特徴

りそな銀行では、ユーザーのニーズに合わせた多彩な商品性の住宅ローンを取扱いしています。

大手銀行の安心感がありながら、金利タイプや利用者を限定した1人1人の住宅ローンニーズに合わせた商品ラインナップは注目です。

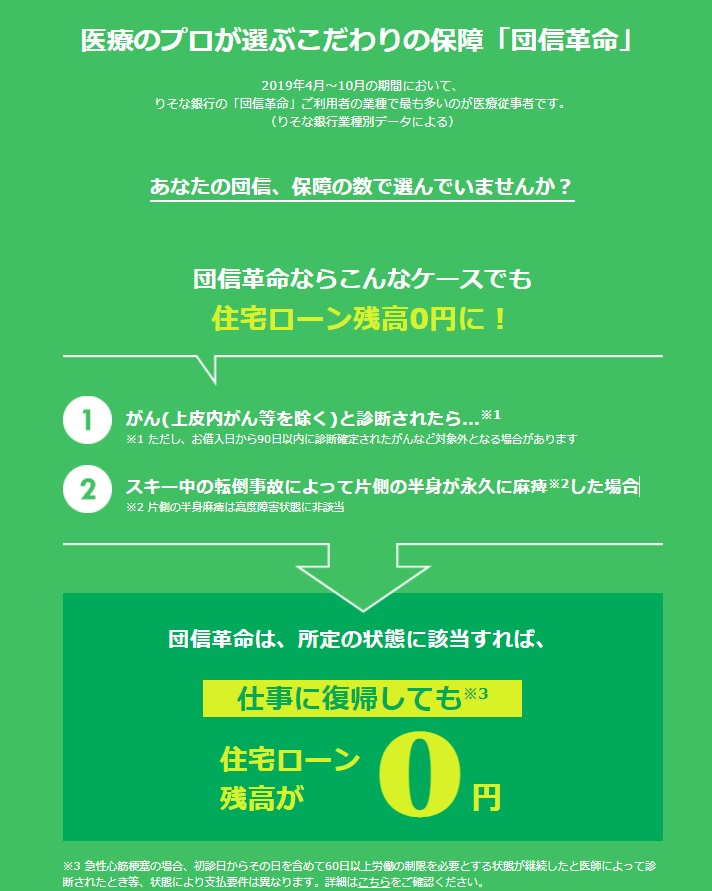

特に、3大疾病はもちろん、「16の特定状態」「所定の要介護状態」に該当した場合、ローン残高が0円になる新しいタイプの団体信用生命保険付住宅ローン「団信革命」は、従来より保障対象が拡充された銀行初の取組み。

その他にも、太陽光発電付き住宅をご検討中の方へオススメの日照補償付住宅ローン「晴れたらいいね」では、日照補償を3年間無料でご提供。

女性の方へオススメは、他の銀行に先駆けた女性向け住宅ローン「凛next」。万一、ケガや病気で就業できなくなった場合に、住宅ローンの月々の返済をこの保険でカバーできる、ローン返済支援保険つき。更に「がん」と診断されたらローン残高が0円となる3大疾病保障特約が選べ、乳がん・子宮頸がん等の女性特有の病気に備えられます。

もちろん、変動金利や固定金利長期固定金利タイプなど非常に多彩な金利タイプのラインナップも非常に充実しています。

※1 Webコミュニケーションサービス「マイゲート」のご利用が条件で無料となります。全額返済取扱いはできません。詳細はりそな銀行公式ページをご確認ください。※2日照補償付住宅ローン「晴れたらいいね」、女性向け住宅ローン「凛next」は住宅ローン新規申込対象商品です。

りそな銀行の利用者評価・口コミ・レビュー

- 住宅ローン借り換えにりそな銀行を検討していましたが、もっと低金利ローンがあるかもしれないと考えて住宅ローン比較をネットで行うことにしました。借り換えには諸費用がかかるので金利がやや下がる程度だとマイナスになることが多いのですが、シミュレーションをしてみるとお得になるローンは多々ありましたね。最近は住宅ローンが超低金利化していて、銀行は主力商品をキャッシングなどの多目的ローンに変えているという話もあります。

銀行側としては金利を探せるほど利益は減りますが、借り手にとっては嬉しいことですね。実際に低金利ローンで住宅ローン借り換えをしたところ、毎月の返済額がかなり低くなりました。借入総額がまだ大きかったので、少し金利が下がるだけでも利息はまったく変わってくるのです。毎月の返済額が減ったので生活が楽になりましたが、ボーナス返済時の繰り上げ返済はコツコツと行っていますね。残額が減るほどローン利息は減ってくれますから、繰り上げ返済は確実に効くと感じました。

今は住宅ローン比較がネットで簡単に行えるので非常に便利ですね。借金は金利が低いほうがお得ですし、毎月の生活を楽にしてくれるので貯金を残すためにもいいと感じました。ローン返済のために給料が消えてしまうのは問題なので、少しでも貯金に回すことは大切ですね。住宅ローンは住宅購入のためのローンですから、キャッシングのように多目的に使用することはできません。

住宅ローン借り換えをして毎月1万円の貯金が可能になって、精神的にかなり楽になりました。もともとキャッシングは利用していませんが、肝心なときに借入できるとは限りません。審査に通過するという保証もないので、やはり最低限の現金は確保しておくべきですね。あとは貯金をコツコツと積み上げていき、ある程度の金額になったら一部を繰り上げ返済に回そうと考えています。ローンをお得に利用するコツは低金利で借りること、そして短期返済をすることだと実感しました。 - 結婚してから5年目に念願の住宅を手に入れましたが、当然若い私たちがキャッシュで買えるわけもなく住宅ローンを組む羽目になりました。もちろん、私たちの周りを見ても住宅ローンを組まずに一戸建て住宅を手に入れている人はほんのわずかだけです。金持ちな親の援助により手に入れている人がいましたが、自分たちが働いたお金でキャッシュで購入している人がまだいませんでした。

住宅ローンを組むにあたり頭金を支払うことになりますが、頭金もそれほどたくさんの金額を出すことができず両親に少しだけカンパしてもらいやっとの思いで500万円を集めることに成功したわけです。それから再び私たちは気を緩ませることなく住宅ローンを払い続けていくわけです。ところが、毎月の支払いは思ったより多く8万円も支払わなければなりません。今まで住んでいた賃貸住宅の家賃と同じ位なので問題ないと思って毎月8万円のローンに設定したのですが、なんと私たちが浅はかだったのでしょう。住宅を手に入れることで固定資産税や都市計画税等を支払わなければすっかり忘れていました。毎月の負担が大きく、何とか払っている状態でしたが、やはり困っているときには誰かが手を差し伸べてくれるものです。30日ぶりに会った不動産会社に勤めている友達に住宅ローンの話をすると、住宅ローン借り換えのアドバイスをしてくれたのです。私はその友人のことをそれ以来神様と呼ぶようにしており、話をする時は電話越しに正座をしています。遊興じみた話ですが、それほど私にとっては人の人生を変えるとめ言える衝撃的な出来事でした。

肝心の銀行の名前ですが、誰でも知っているりそな銀行を紹介してくれて、そこなら間違いないと思うに至ります。心の奥底では、やはり有名なところを紹介してもらいたいと思っていた矢先、一流銀行を紹介してくれて俄然住宅ローン借り換えの意識が強くなりました。

住宅ローン比較のサイトなどにも頼ったことがありましたが、そちらを見てもりそな銀行が1番条件が良かったそうです。結果的にローンが通り、今非常に俺的な負担の少ない生活を送っていることを付け加えておきます。 - 30代 主婦 女性

借り入れは2013年10月から開始しました。

購入した物件は東京都大田区で建売り分譲として売り出されていた

新築の戸建て(3階建て)です。

物件価格は約6500万円で、頭金を入れた後残額をローン借入ましたが

その金額は6000万円になりました。

ちなみにローンの仮審査を申し込んだのはりそな銀行と東京三菱UFJ銀行の2行で

夫の会社の福利厚生?で他行に比べると金利の優遇幅が大きかったので審査を申し込んだのですが、前者は審査を通過しましたが、後者は何故か審査落ちしてしまいました(笑)

ですので。実際にローンを組ませて頂いたのはりそな銀行で、変動金利タイプの商品で35年返済という、長く辛いローン生活を選択しました(笑)

ただ、りそな銀行でローンを組んだ事で、よかった点があります。

例えば毎月の支払いの度にポイントが貯まり、いつの間にか結構貯まります。

貯まったポイントはドコモのポイントや百貨店の商品券などの提携企業の金券やポイント

に還元でき、しかもそれが幅広いジャンルで選べるという点です。

それとちょっと後悔している点は、ネット口座を開設していない、かつメインバンクは別に

あるという私が悪い点もあるのですが、今の私の状況ですと振込作業をする際に店舗に

来店しないといけなく、そして他のメガバンクに比べると店舗数が少し少ない気がするの

で毎月の事なので手間だなぁと思っています。

そんな良い点・後悔している点ともにあるのですが是非他の人にもりそな銀行さんをオススメしたいです。何故なら人がいいからです!

私たちも初めて、住宅ローンを組むことになり、不安もあったが都内の店舗に相談しに

行った際に非常に丁寧に対応して頂きました。最初に来店して、見積もり頂いたのですが

諸費用などに間違いがあったのですが、こちらからその旨伝えると、これもまた丁寧に

対応して頂き、結果的には私たちの費用負担が軽くなりました(笑)

本当にいい銀行?いい人?に出会えたと思っております。

ですので皆さんにも是非いい人と出会って欲しいと思います。 - 30代 看護婦 女性

2年前に大阪府大阪市内の中古マンション、築10年の物件を購入しました。子供が産まれ保育所も近くにあり職場やよく行く地域を検討し、尚且つ駅から近く住宅ローン控除の効く条件下で安い物を探していました。少し狭いですが手ごろな物件が見つかり下見を一回し即効購入致しました。価格は1480万円と大変安く、現金一括で払える位でその金額も通帳に入っていましたが、他にも投資用の物件やFXのお金を残す目的で住宅ローンを組みました。投資用物件を紹介してくれている昔からの友達の不動産屋さんを通して購入する事なりました。私は看護師を通算5年、今のクリニックを2年半程勤務している状態でした。看護師という安定した職種で勤続年数は短いですが、正社員での勤務と言う事でローンは容易に通るだろうと不動産屋さんは思っていたようです。私自身はローン自体が初めてですので、どのようなものか分からず、勤続年数が短いのがネックなのではないだろうか、と考えていました。初めに私自身全く取引のないみずほ銀行からローンの申請を行いました。過去3年間の収入、つまり仕事を辞めてから少しの間フリーターだった状態の収入、主人の確定申告3期分提出し主人を保証人と言う形で申請しました。提出してから直ぐに通帳の残高のコピーを提出した後は2.3週間程音沙汰ありませんでした。普通ここで審査画通らなかったら数日で不可の結果が返ってくるはずだから、少しおかしいね、とは不動産屋さんに言われました。家の持ち主からは他の方から購入希望もあり早くするように急かされました。結果は不合格でした。恐らくではありますが、フリーターの時に派遣で働いていた仕事の分の収入がそれなりにあったが初めに提出した時にそれが合算されていない前の職場の源泉を提出してしまい信頼を失ったのか?と今では思っています。それに主人は個人事業主ですので、少し収入は少なめで保証人としては不安定だったのかも知れません。原因はどうあれ、兎に角次の銀行に審査依頼でした。普通なら都銀が無理だったら一つランクを落として地方銀行に依頼をするのですが、そこを私は時間の無駄になるかもしれないが、高校生の時からバイト代もずっと振り込みに使用しているりそな銀行でローンを通したい事を希望しました。りそな銀行では看護学生の頃に毎月15万円位はアルバイトの給料の振り込みや投資信託を述べ300万円程度、終身保険にも300万円一括で入り、結構取引を行っている私のメインバンクでした。2期分の源泉徴収票を提出し検討されました。結果は1300万円の借入が保証人無しで通りました。180万円は頭金として入金です。一番気にしていた金利ですが0.775%とかなり低い変動金利に決定しました。一年に数回見直しがあります。まだ、変動はしていません。毎月の返済額は35000円程度です。家賃にしてはかなり安いです。1300万円を0.775%の変動金利、35年返済で保証人なしです。何故こんなに継続勤務年数の低い私がこのような低い金利に出来たのか、担当者に問うと看護師という属性の安定性それ以上にこの会議に参加し最後の決定を下す長が評価して下さったのは長い間りそな銀行を定期的に使用し、投資信託、保険にも入っている事に高い評価を下さった、との事です。決定する人はその人個々に重視する所が違い、たまたま幸運にも私の時にはそこを評価して下さる方が長だったのです。

私は長い間りそな銀行を贔屓にしています。待合室では文庫本や投資に関する本が置いてあります。趣味でない雑誌よりも楽しく読ませて頂いております。かなりじっくり読んでいたら貸して下さったり、頂いた事もあります。窓口も17時まで営業しており時間の幅も広がりました。投資信託では逐一電話頂き、今のファンドの状態などを丁寧に教えて頂きました。そんなりそなで住宅ローンが組めたなら他に乗り換える気はありません。住宅ローンを毎月返済する事でりそなポイントも入り換金もポイント移行も出来ます。銀行でポイント制度を取っている所も今の社会に合っていると考えています。ですので他の銀行の事はわかりません。他を知らないだけに後悔も全くありません。又はっきりとは把握していないのですが恐らく今回私が借りた住宅ローンは女性向けのローンです。おひとりさまが増える中で旦那さんがいない人でも保証人なしでローンを組み、エステなどの優待も受けられます。もっと身近なものだったら活用しますが少し敷居が高い店ばかりなのが残念です。私はりそなが大好きなので他の方に合うかは分かりませんが、子供に伝えたい事はいつか大きなローンを通す事もあるからその時の為に銀行はメンイをひとつ絞って長く丁寧に付き合う事が大事、と言う事です。今回のローンの申請で学んだ事の一つです。 - 30代 会社員 男性

職場の同僚が横浜市西区桜木町に引っ越したという話を聞きました。横浜の桜木町といえば、みなとみらいの最寄り駅。観光で横浜に来る多くの方が寄る場所。さぞ高かっただろうな・住宅ローン大変だろうなという感じで話を聞いたところ、2LDKの物件にもかかわらず以外にも高額ではなく、都内でワンルームの家賃並みの住宅ローンという話を聞き、早速近くの新築分譲マンションの購入を検討。値段もそれほど高くなく、物件も気に入ったことから、その翌週には購入を決めていました。

物件の価格が約2500万円。貯金・自己資金は約200万円。購入時の税金・入居時の照明・電化製品購入などで約100万円は必要だと聞いていたため、頭金は100万円を用意。残額を住宅ローンで賄おうと考えました。

住宅ローンを検討したのは当時給与振込み口座として利用していた東京三菱UFJ銀行と、販売会社から紹介されたりそな銀行でした。販売会社から東京三菱UFJ銀行は審査が厳しということは聞いいたのですが、やはり転職後の勤続年数が引っかかったようで審査には落ちてしまいましたので、販売会社からのプッシュもあり、りそな銀行の審査には無事に通り、変動金利タイプ・35年のローンを組むこととなりました。

手続き等は平成16年1月頃。借り入れを行ったのは平成16年3月です。販売会社からの紹介でもあったため、ローン開始当初3年間は金利を1%優遇していただき、条件としては給与振込み口座にすることでした。

ローン利用開始当初のりそな銀行は、経営危機後公的資金の返済真っ最中でした。繰上返済のために数回銀行に伺うことがありましたが、行員の方の対応も好感が持てました。りそな銀行にして良かったなと思うことは、「りそなダイレクト」というインターネットを使った申し込みであれば、固定・変動金利どちらのタイプでも繰上返済の手数料が無料だということです。やはり多少の手数料も返済に回し、返済期間短縮と返済金額を減らし、返済金額に含まれている利子も減らしていきたいですから。

現在多く銀行から様々な商品が販売されどこのサービスも似ていると思いますが、りそな銀行は店舗で待たされることが少なく、行員の方も非常にフレンドリーな方が多いと思います。「りそなダイレクト」での繰上返済の申し込みもわかりやすく、PC初心者の方でも親しみやすいと思いますので、りそな銀行をおすすめします。

- 20代 公務員 男性

私は、平成25年7月にりそな銀行より借り入れを行い、マンションを購入しました。購入したマンションは新築の3LDKで所在は大阪市東住吉区南田辺で天王寺から近く、交通のアクセスも良いため、立地条件は良かったと思います。物件の価格は3,380万円でしたが、その他の諸費用に160万円程支払いました。りそな銀行からの借り入れは3,080万円借り入れを行い、残りのマンション購入費用300万円と諸費用160万円は貯蓄から支払いました。

ローンの仮審査申し込みをした銀行は、「りそな銀行」と「三菱UFJ銀行」に申し込みを行いました。その理由はその2行が当マンションを販売している不動産会社が斡旋している銀行であったためです。万が一、ローンの審査が通らなかった場合でも、不動産会社が斡旋している銀行ならば先に支払った手付金が全額返金されるという不動産会社からの説明だったので、安心してローンの審査を受けられると思い、その2行にローンの審査の申し込みをしました。ローンの仮審査の結果としましては2行とも審査を通過することができました。

そして、実際に借り入れを行った銀行とその金利タイプは、先にローンを通過することができた「りそな銀行」の変動金利で35年間での借り入れを選択しました。

「りそな銀行」にして良かった点としては、りそな銀行はキャッシュカードを自身のカード以外にもう一枚家族カードとして所有することができるため、ローンの支払いのためのATM入金を私でも妻でもどちらか都合のいい方で行うことができます。また、住宅ローンの借り入れを行っている人の特典として、他行への振込手数料が50円優遇されます。他行への振込手数料が100円のため、50円優遇されることにより、50円で他行への振込ができます。他行の振込手数料は150円が相場であるため、りそな銀行からの振込は重宝しています。さらに、りそな銀行はネットでの繰上返済は手数料0円であるため、いつ金利が上がるかわからない変動金利を選択している私としては、繰上返済しやすい状況というのはありがたく感じています。

現在、私が借り入れを行っている「りそな銀行」ですが、他の人にも私は当銀行の借り入れを薦めたいと思います。なぜなら、金利は当時のりそな銀行の変動金利の最低が0.775%で三菱UFJ銀行や他行に比べても断トツで低い金利で魅力の1つでしたが、26年4月以降は他の銀行も最低金利0.775%を出してきており、金利で他行との差はほとんどなくなったため、そうなるとやはり、特典や優遇等で本人が利用しやすいかどうかで差がついてくると思います。上記に記載した特典や優遇を受けられるりそな銀行は非常に使いやすい銀行だと私は実感していることからりそな銀行での借り入れはローンをコツコツ返して行く上でも、繰上返済する上でも決して悪い選択ではないとお薦めできます。

- 20代 外資系企業会社員 男性

私は、2013年7月にりそな銀行から2600万円の住宅ローンを借りました。購入したのは23区内の中古マンションで、物件価格は2900万円でした。物件は数か月前から不動産会社の方と周辺を捜しており、ちゅうど気に入った物件だったので一大決心をしました。住宅ローンは事前に勉強はしていましたが、詳細までは分からなかったため不動産会社に紹介をして頂きました。私はそのうち、みずほ銀と三菱UFJ銀、そしてりそな銀に仮審査を申し込みました。結果、落ちたのは三菱UFJ銀でした。三菱UFJ銀から直接言われたわけではありませんが、どうやら購入物件が投資用だと判断されたようです。当時私は20代独身で、購入物件は1LDKと家族が住むには狭かったため、投資目的だと思われたのかもしれません。みずほ銀にもそのようなことを指摘されましたが、住居用だと回答すると、それ以上は何も質問されませんでした。結局、みずほ銀とりそな銀のうち、金利が低い方のりそな銀で35年の変動金利を申し込みました。

ただ、印象としても、りそな銀が一番良かったと思います。先の投資用か否かに関するやりとりから、各銀行の異なる印象を受けました。三菱UFJ銀は堅実・保守的でしっかり調査しているが、上から一方的に決めてしまう。みずほ銀は、堅いけれど形式的で、逆に信頼感が薄れました。りそな銀は人当たりが良く庶民に近いという印象を受けました。実はたまたま、りそな銀で担当頂いた方全員が女性の方で、懇切丁寧に対応頂いたのが良かったのかもしれません。三菱UFJ銀やみずほ銀はシステマチックに判断するが、りそな銀は効率的ではないものの人間的で個別事情を見てくれる、という印象を受けました。こういった印象の違いもあり、りそな銀を選んだのだと思います。無論、これはあくまで私の経験とそれに基づく主観ですので、店舗・ケースによって違うかもしれません。

最後に、ローンを組む際は、組んだ後のことも考えた方が良いでしょう。私の場合、りそな銀は家のすぐ近くにあり、いつ行っても相談しやすい状況です。長い付き合いになりますので、アフターフォローも重要だと思います。