近年多くの芸能人がガンによりお亡くなりになっています。2015年には女優の川島なお美さんが9月24日肝内胆がんにより54歳の若さで亡くなり、2017年6月には乳がんで小林麻央さんが34歳という若さでなくなりました。そのほかにもつんくさん、北斗晶さん、桑田佳祐さん、坂本龍一さんなど名だたる方々ががんと闘っています。

日本人の2人に1人はがんにかかると言われるぐらい、がんは一般的な病気です。決して他人事ではありません。マイホームの為に住宅ローンと言う人生の中でも最大の、そして、家族にも大きな影響を与える金額のローンを組むことを考えている人、また、借りている人にとっては万が一に備えておくことは絶対に必要なことだと言えるのではないでしょうか。

万が一の際には自宅の売却かローン一括返済が必要になるからです。

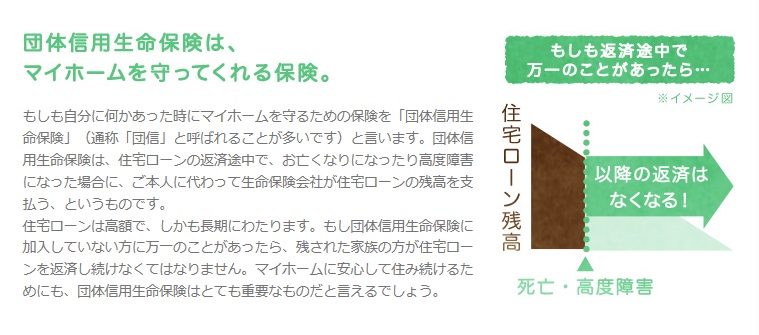

こうした万が一の保障として住宅ローンを契約する際、「団体信用生命保険(団信)」に加入する必要があります。団信とは、万が一借入人が死亡した時に住宅ローンの残債が保険金で支払われる生命保険の一種です。あなた(住宅ローンの借入者)が亡くなってしまって住宅ローンの返済が滞り、住む家が無くなった家族が途方に暮れるのを防ぐ為に加入しているものですね。

一方、住宅ローンの返済が滞るリスクがあるのは、あなたが亡くなった時だけではありません。病気や事故で働けない(収入が得られない)状態になった時も同様の事態を招く可能性があります。

もちろん、金融機関に特別にお願いすることで、一時的に住宅ローンの返済の休止を認めてもらえるケースもありますが、これは一時的な話であり、治療が長期間に及ぶ場合には根本的な解決にはなりません。

団信は死亡または高度障害と診断されないと保険の適用はありませんので、あなたが働けない状態になったとしても住宅ローンの返済は続けていかなくてはなりません。残念ながら返済ができなければ自宅を売却する必要が迫られ、賃貸住宅への引っ越しという新たな出費も発生することとなります。その場合、間違いなく生活レベルを引き下げなければいけなくなるという非常に辛い状況に陥ることになります。

今の日本は医療技術の進歩によりがんや脳卒中などの病気になったとしても、何とか一命をとりとめる可能性がどんどん高くなっています。正しい表現と言えるかはわかりませんが「死なないリスク」は医療の発展により高まってきているわけです。

厚生労働省が2020年7月30日に2020年の簡易生命表を発表しています。この発表で日本社会が如何に平均寿命が延びているかが分かります。

この発表によると2020年の日本の平均寿命は男性は前年より0.2 2年延び81.64歳、女性が同じく0.303年延び87.74歳となり、いずれも過去最高を更新し、平均寿命で昨年に続き世界第2位となりました。ちなみに第1位は男女ともに香港となっています。

同調査では死因についても発表されており悪性新生物、心疾患、脳血管疾患、肺炎の順で死亡率が高くなっていますが、前年と比べ低下しているものが多く、高年齢化を印象付けるものとなっています。

2020年の死亡確率で最も大きなガンで男性で28.24%、女性で20.14%となっています。第2位の心疾患では男性14.43% 、女性16.44%、第3位の脳血管疾患では男性6.99% 、女性7. 78%となっています。

ガン、心疾患、脳血管疾患を合計した死亡確率は男性では49.66% 、女性では44.36%となっていますが、近年医療の進歩により年々死亡確率が下がっています。

同時に厚生労働省は2016年生まれの男女が高齢者になる75歳まで生きる確率を女性が87.8% 、男性が75.1%と試算しており、我々としては生きるリスクを意識したライフスタイルの設計が必要になりそうです。

近年、金融機関は住宅ローン金利の低下により金利以外の付加価値を付帯する住宅ローンの開発を進めており、特に疾病保障やガン保障を充実させたものが増えています。

定期検診の受診率の向上、医学の進歩、生活習慣の改善などにより死亡率が下がる傾向にあるため 、こうした万が一の際の補償を充実させる事はご家族のためにも重要なこととなっています。

本ページでは病気や怪我など万が一の際の補償が充実している住宅ローンを紹介したいと思います。

高度障害はもちろん、がんを無料で保障するauじぶん銀行のがん保障団信

日本人の国民病とも言えるガンに対する保障を充実させているのが、auじぶん銀行のがん保障団信。無料でがん50%保障団信を付帯させて、がんと診断されただけで住宅ローン残高が半分になる驚きの保障内容を実現させています。医療の高度化でがんは不治の病ではなく治療により生存することができる病気へのその位置づけは変わっています。しかし、がんの治療をしながらお仕事を続けることに不安を持つ方も多いでしょう。こうした際に住宅ローン残高が半分になることは精神的にゆとりができるのは間違いありません。がん100%保障団信に保障をアップグレードさせ、住宅ローン残高をゼロにする保障も選択可能です。

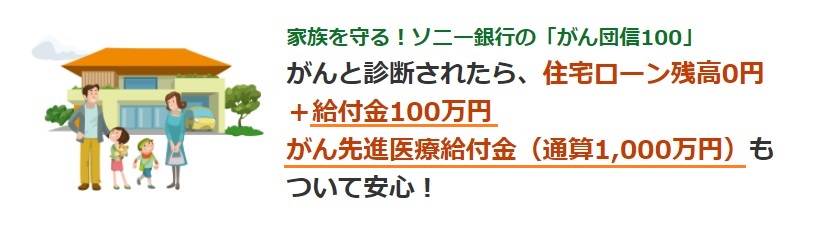

がんを無料で保障するソニー銀行

ソニー銀行でも住宅ローンに無料でがん団信50を付帯させて、がんと診断されただけで住宅ローン残高が半分になる保障を付帯させています。

さらに、年0.1%の金利上乗せが必要ですが、がん団信100へのグレードアップも可能で、住宅ローン残高がゼロになるだけではなく、給付金100万円、通算1,000万円のがん先進医療給付金も付帯させることが可能です。

がん団信100を付帯するなら民間の保険会社で加入しているがん保険がある場合、解約しても良いぐらい他の金融機関にはない手厚いがん保障となっています。

すべてのケガや病気を保障する住信SBIネット銀行の全疾病保障

ネット専業銀行が提供する住宅ローンの中でもっとも人気があるといって間違いは無い、住信SBIネット銀行の全疾病保障。2017年5月まではがん(悪性新生物)、急性心筋梗塞、脳卒中、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎を保障する8疾病保障を無料で付帯させていましたが、2017年6月から全疾病保障とすべての病気や怪我を保障する全疾病保障を開始しました。

全疾病保障は地銀は中心に取り扱われている保障ですが、保険料として年0.2%から年0.3%程度の金利上乗せが必要となるのが一般的です。全疾病にも保障の差は有りますが、地銀の全疾病保障の保険料は以下のようになっています。

| 銀行名 | 保険料 |

| 静岡銀行 | 年0.4% |

| 北海道銀行 | 年0.1% |

| 七十七銀行 | 年0.5% |

| 愛媛銀行 | 年0.3% |

住信SBIネット銀行の全疾病保障は無料で付帯するのが今後人気を集めそうです。

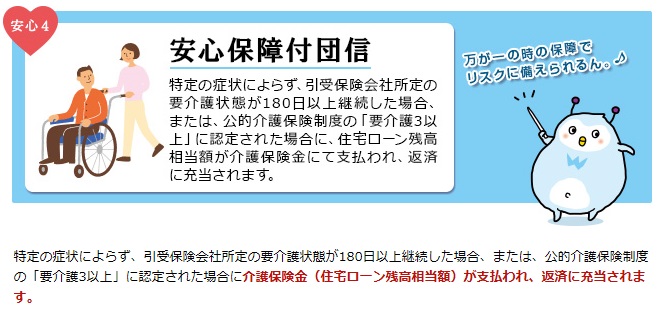

病気やケガなど症状を問わない保障のSBI新生銀行の安心保障付団信

SBI新生銀行が提供する安心パック・安心パックWに付帯しているのが安心保障付団信。介護状態が180日以上継続するか、公的介護保険制度の「要介護3以上」に認定された場合に住宅ローン残高がゼロとなるものです。こちらもすべてのケガや病気が保障されている点は特筆すべきでしょう。

団信保障付団信の付帯には安心パック(110,000円)・安心パックW(165,000円)の取り扱い事務手数料が必要ですが、SBI新生銀行の取り扱い事務手数料はメガバンク・地銀の保証料として融資額の2.20%、ネット専業銀行の取り扱い事務手数料として融資額の2.20%に対応するもので、極めて安価になっています。住宅ローンを3000万円組む際に、こうした銀行では648,000円もの諸費用が必要ですが、SBI新生銀行で安心パック(110,000円)・安心パックW(165,000円)となっており、安心保障付団信の付帯はきわめて低いコスト負担と言ってよいでしょう。

ちなみに安心パックWは、家事代行サービスや病児保育サービスを利用することができるクーポンが付帯された商品で、他の金融機関にはない非常にユニークな商品性となっています。

最後に

マイホーム購入時や住宅ローン借り換えのタイミングはご自身やご家族の将来を考えるのにもよいタイミングだと思います。金利低下や付帯サービスの向上などが目覚しい住宅ローンをうまく活用し、将来への備えをされてはいかがでしょうか。

当サイトの疾病保障付住宅ローンの比較も是非一読ください。

<注目の住宅ローン比較・ランキング・特集>

借り換えにおすすめの住宅ローンを金利・費用・利便性からランキング形式で紹介

ネットで人気の変動金利タイプの住宅ローン(SBI新生銀行・イオン銀行・住信SBIネット銀行)を徹底比較

【最先端】がん保障・疾病保障付住宅ローンを変動金利で徹底比較

<人気住宅ローンの公式サイトはこちらから>