住宅ローンの借り入れしたらいよいよ住宅ローンの返済がスタートします。住宅ローンの返済は2つの返済方法から選択するのが一般的です。その2つとは「元利均等返済」と「元金均等返済」と呼ばれている返済方法です。名前も似ていて少しわかりにくいこの2つの返済方法。この特集ページでは「元利均等返済」と「元金均等返済」について解説したいと思います。

なお、世間一般としては「元利均等返済」での返済を選択する人が多いと言われていますし、結論として当サイトとしては「元利均等返済」を選択することで問題ないと考えていますが、この2つの返済方法の特徴から確認していきましょう。

<元利均等返済と元金均等返済の違い>

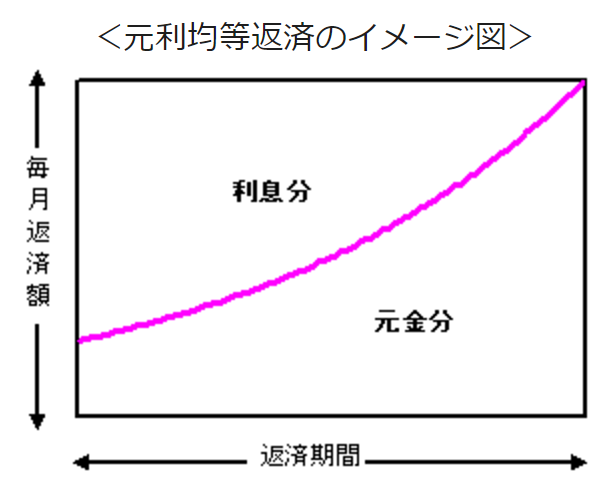

・元利均等返済・・・元金と利息を合わせた合計で毎月の返済額を固定する

・元金均等返済・・・毎月の元金の返済額を固定する

住宅ローンは長い期間に渡ってお金を借り続けるため、カードローンやキャッシングなどと違って低金利でも利息額は非常に大きな金額になります。例えば、単純計算で比較すると100万円を年利10%で1年借りた場合、1年後に10万円の利息が発生しますね。仮に100万円を年利1%で10年借りた場合はどうでしょう?やはり10万円の利息が発生することになります。住宅ローンのように借入期間が20年・30年のような長期間になるとどんなに低金利でも利息が無視できなくない金額になります。また、「元金」が多ければ多いほど「利息」も多くなりますので、実は「住宅ローンを借り入れた直後」は利息の負担が非常に大きいのです。

<元利均等返済の特徴>

「元利均等返済」は「毎月返す金額」を固定する返済プランが立てやすい一方で、上記の図および前述の説明の通り、毎月の返済額の大半が利息の返済で終わってしまうという特徴があります。金利や借入期間により当然異なりますが、例えば毎月10万円返済していても、「利息が7割で元金は3割」つまり「10万円返済しているのに元金は3万円しか減っていないという状況になってしまいます。

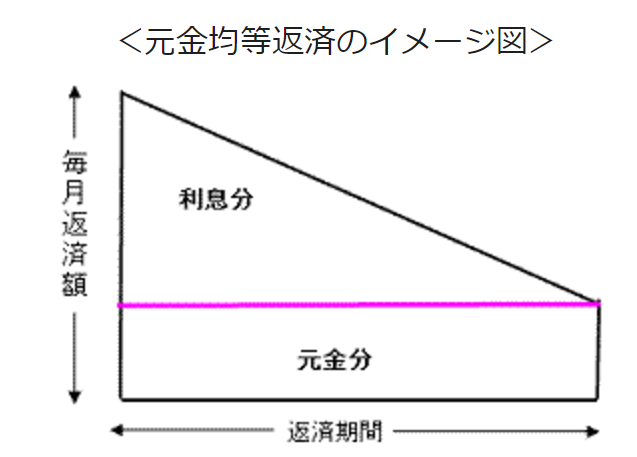

<元金均等返済の特徴>

「元金均等返済」は「元利均等返済」のデメリットとも言える「元金」がなかなか減っていかないというデメリットを補う返済方法で「元金」の返済ペースを固定する返済方法です。元金の返済ペースを固定にしても「住宅ローン借り入れ直後の利息負担が大きい」という点は変わりませんので、「固定された元金の返済額」+「利息」の額は「住宅ローン借り入れ直後」の月の返済額が最も大きくなり、利息負担が少なくなる(返済を続けて元金が少なくなる)につれて、月の返済額が少なくなっていきます。最初は15万円の返済をしなければならないが、何年か経過すると13万・12万・・・と月々の返済額が少なくなっていき返済が楽になっていくというわけです。

<総返済額では元金均等返済が有利?>

元金均等返済は元金の返済ペースが速いため、元利均等返済よりも利息合計額が少なくなるの事実です。住宅ローン借り入れ直後の返済額が多いので当たり前と言えば当たり前ですが、トータルで見れば元金均等返済の方が利息額が少なくなる分、合計額が少なくなるわけです。これも借り入れ金額や金利により異なりますが、一般的(借入れ金額3,000万円~4,000万円)には、100万円~200万円ぐらい総返済額が変わってくることもあります(最近の超低金利で、差がかなり小さくなってきています)。

<元金の返済を速めたいなら「繰上返済」をすれば良い>

ここまでの説明では、「元金均等返済」の方が有利な返済方法のようなイメージがついてしまいそうです。 100万円も総返済額が変わるなら、最初は多少無理をしてでも元金均等返済を選んで最初から返済したい!そう思われる方もいらっしゃるかもしれません。

筆者のおすすめは、住宅ローンは、”可能な限り毎月の負担を減らして(何があるかわからないので)”、”余裕がある時に繰上返済する(総返済額を減らす)”です。つまり、とりあえず、元利均等返済を選び、「必ず返済しなければならない毎月の返済額を固定して」、余裕があることが確認できたら積極的に繰上返済を行う、です。そのように繰上返済を積極的に行うことで、前述の総返済額の差は限りなくゼロに近づけることができるのです。

<以前は繰上返済するのも大変だったし手数料が必要だった>

現在も存在するので正しい表現ではないかもしれませんが、「昔」の住宅ローンは繰上返済するのも大変でした。窓口に行って手続きをしなければなりませんでしたし、高額な手数料を支払う必要もありました。手数料がかかるのである程度まとまった資金(100万円以上)が貯まったタイミングで銀行窓口に行って繰上返済を行っていたわけです。それが、インターネットの普及、それに合わせた住宅ローンの商品性の進化で、今どきの住宅ローンは「一部繰上返済手数料無料」「繰上返済は1円から可能」なわけです。つまり、返したいときに気軽に返せるように住宅ローンの商品そのものが変化しています。この繰上返済の利便性を積極的に活用することで、「元利均等返済」の弱点を補うことができるようになったわけですね。

最後までお読みいただきありがとうございました。当サイトでは一部繰上返済手数料や繰上返済の容易さなどの観点でも各社の住宅ローンを比較しています。その他の観点でも様々な比較コンテンツをご用意させていただいていますので、参考としてください。

<注目の住宅ローン比較・ランキング・特集>

借り換えにおすすめの住宅ローンを金利・費用・利便性からランキング形式で紹介