2020年9月にフラット35を提供している住宅金融支援機構が発表した「住宅ローン利用者の実態調査【住宅ローン利用者調査(2020年5月調査)】」によると住宅ローンを組む際に引き続き変動金利を選ぶ方の割合が増加傾向です。

いずれ上昇するのでは?と言われ続ける住宅ローン金利は2016年に日銀が採用したマイナス金利や長期金利を0%程度とするゼロ金利政策により一段と低下をし、住宅ローン金利が本格的に反転する兆しは見えません。

しかし、変動金利は金利が上昇する可能性がある、景気が良くなると金利が上昇して毎月の返済額が増えるという事実に変わりは有りません。

今回見ていきたいのは、変動金利の5年ルールと125%ルールです。

変動金利をうまく活用するには5年ルールと125%ルールがどのようなルールなのかをしっかり理解しておくことが大切です。

変動金利の5年ルールについては住宅ローン変動金利タイプの仕組み・基礎知識と注意点[5年ルールとは] で詳細に解説をしています。

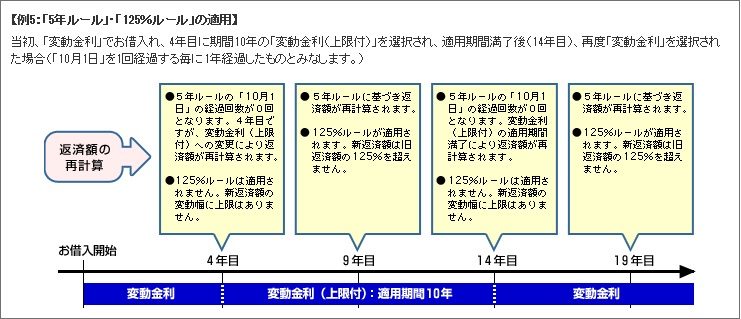

5年ルールとは?

「毎月の返済額の見直しは5年ごとに行う」ことを定めたルールです。仮に金利が変動した場合でも月々の返済額が変わらないということになります。5年ごとに訪れる返済額の見直しのタイミングから毎月の返済額が代わります。ここで注意しておきたいのが、繰上返済です。繰上返済を行うとこの5年ルールの毎月の返済額の見直しも同時に行われます。金利上昇期には繰上返済をしたら毎月の返済額が増えてしまった、という事になりかねませんので注意しましょう。

125%ルールとは?

「(1)の返済額の見直しのタイミングで毎月の返済額が増加した場合でも、125%を上限とする」というルールです。例えば、毎月10万円を返済していた場合、仮に見直しになっても12万5000円が見直し以降の毎月の返済額の上限になります。この際、元本ではなく金利を優先して返済するルールとなっています。

5年ルール・125%ルールのデメリットとは?

5年ルール・125%ルールともに住宅ローン利用者にとって、安心できるサービスのように感じますが、デメリットもあります。1点目は返済額の見直しは5年ごとでも適用される金利は半年ごとという点です。簡単に言うと返済を先延ばしにしているだけ、という事です。つまり、上昇した金利見直しまでの間は、毎月返済額を増やさなければ、借り入れている住宅ローンの元本が減らないにも関わらず、このルールを適用することで、元本の返済を先延ばしにしていることになる、という点です。利息の支払いを先延ばしにしているわけではなく、元本返済を先延ばしにしていますので、最終的には先延ばしにした分の元本の利息も支払う必要がありますので、総返済額が膨らむこととなります。

なお、ネットで人気を集めているソニー銀行やSBI新生銀行の住宅ローンはこの5年ルールと125%ルールを採用していません。つまり、本当の変動金利ということになります。毎月の返済額の増加が早期に訪れる可能性はありますが、元本返済が遅れることは無いという点がポイントです。

引用;三菱UFJ銀行

5年ルール、125%ルールともに賛否両論ある状況ですが、5-10年のスパーンで考えても、禁裏が急上昇する可能性は低く、変動金利の低金利のメリットを享受できると思われますが、金利上昇に備えたいという意識や考えがある方は、変動金利ではなく10年固定などの一定期間金利を確実に固定出来る金利タイプやフラット35など金利が完全に固定出来るタイプの住宅ローンを検討した方が良いと考えています。

変動金利比較表/

| 変動金利比較表 | |||

|---|---|---|---|

| No | 銀行名 | 変動金利 | 特徴 |

| 1 | auじぶん銀行 | 年HPご確認% (新規借り入れ・全期間引下げプラン) ※1 ※1 | がんと診断されたら住宅ローンの残債が半分になる、がん50%保障と全ての病気とケガを保障する全疾病長期入院保障※2が無料で付帯してこの低金利。低金利ネット住宅ローンの代表格。 |

| 1 | SBI新生銀行 | 年0.290%(手数料定額型) | 金利優遇キャンペーン適用時 |

| 2 | 住信SBIネット銀行(WEB申込コース) | 年0.298%~(通期引下げプラン)※2 | インターネット専業銀行として高い人気を集める住信SBIネット銀行の住宅ローン。全疾病保障が無料で付帯。 |

| 2 | PayPay銀行 | 年0.315%(全期間引下型) | 三井住友銀行とZホールディングス(旧ヤフー)が出資する日本初のネット銀行。来店不要・ネット完結・電子契約で利便性も抜群。 ※借入総額が、物件購入価格および建築請負価格の合計額に対して90%以内のお客さまが対象です。 ※本優遇を受ける場合は、諸費用、事務手数料も自己負担となります。 |

| 3 | ソニー銀行 (変動セレクト住宅ローン) | 年0.397% | オリコン顧客満足度上位常連。無料の疾病保障も魅力。 ※2023年11月1日からのお借り入れ分について、新規購入での物件の購入価格を超えてお借り入れの場合は、金利が年0.05%上乗せになります |

| 4 | イオン銀行 | 年0.380%※4 | イオングループでの買い物がいつでも5%オフ |

| ※この表の金利は定期的に更新されるため、記事本文と更新タイミングが異なる場合があります。 | |||

※2 物件価格の80%以下で住宅ローンをお借入れの場合。審査結果によっては金利に年0.1%~年0.3%上乗せとなる場合があります、借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

※4 物件価格の80%以内でお借入れの場合

注目の住宅ローン比較・ランキング・特集