メガバンクや地方銀行など多くの銀行は、保証会社の保証が必要とする住宅ローンを提供しています。

保証料とは我々、住宅ローン契約者が保証会社に対して支払う費用です。一方、auじぶん銀行、SBI新生銀行、ソニー銀行、住信SBIネット銀行、イオン銀行は保証料がかかりません。 保証料が0円なのではなく、保証会社の自体を利用していないため、保証料が必要ありません。

ではその「保証会社」とは何なのでしょうか。

保証会社は、万が一あなたが住宅ローンを返済できなくなったときに、銀行に対して保証会社が残りのローン残高を支払う契約を銀行としています。ここで注意が必要なのは、”数十万円の費用をはらって保証会社があなたの為にローン残高を支払ってくれる”というものでは無いという事です。保証会社は銀行に支払ったお金をあなたから回収しようとします。つまり、返済しなくて良くなるわけでは無く、あなたから見た時の返済先が銀行ではなく保証会社になる、というだけなのです。

あなたにとってほとんどメリットのない保証。そしてその保証料は金利換算で年0.2%相当にもなります。

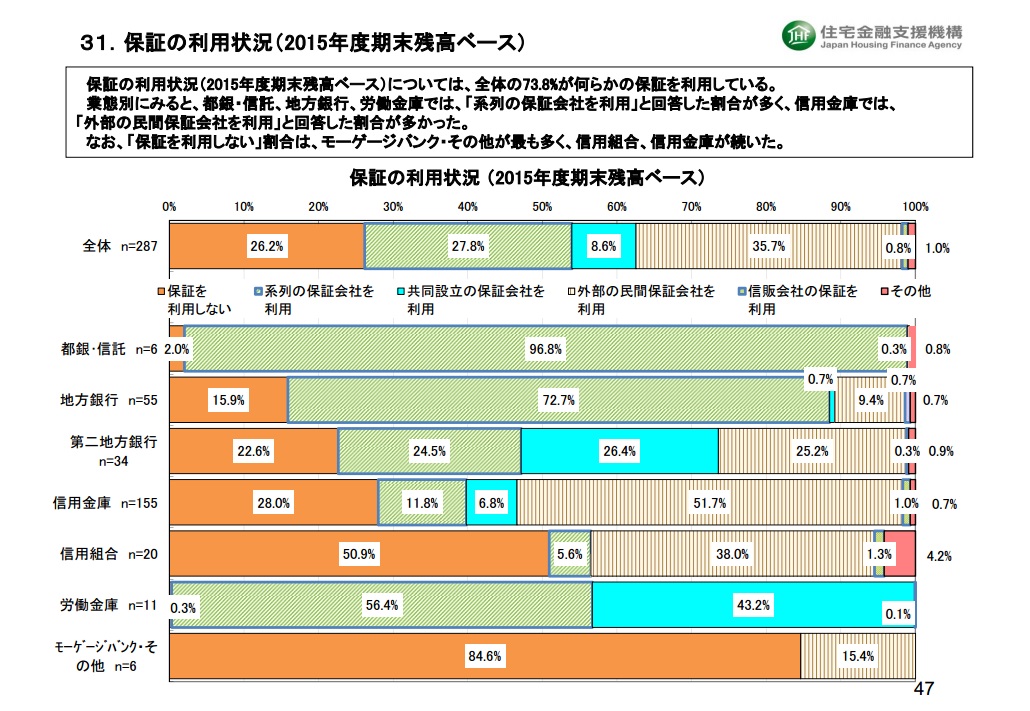

フラット35を民間の金融機関と協力して提供している住宅金融支援機構は年1回調査を行い発表をしている「民間住宅ローンの貸出動向調査」によると住宅ローンを扱う金融機関の75%は保証会社を利用しています。

その「保証会社」を利用していないauじぶん銀行、SBI新生銀行、ソニー銀行、住信SBIネット銀行、イオン銀行といった銀行では保証料を支払う必要が無いということです。

なお、楽天銀行やARUHI、住信SBIネット銀行のフラット35は保証料はかかりません。それは保証会社の役割を国が行う事になっているためです。その代わり保証料よりも高額の団信の保険料はユーザ負担になっています。

さて「借り換え」を検討している人の中でも以外に知られていないのが「保証料の返金(戻し保証料)」です。あなたがもしメガバンクや地方銀行で住宅ローンを借りていて、保証料を支払い済みだとすると、保証料の一部が戻ってくるのをご存知でしたか?

戻ってくる金額は借入期間や金融機関により異なりますが、例えば借入期間30年で3000万円を借りた場合、60万円程度の保証料を支払っているはずですので、返金されれば大きな金額となります。返金は支払いをした保証料に対する未経過期間対応分から保証会社の手数料を差し引いた金額となります。一般的には住宅ローン完済から1ヶ月程度でご自身の振込みがされます。

なお、保証料の支払方法が利息組込み型の場合には保証料の返金はないので注意しておきましょう。